Akun Yang Memiliki Saldo Normal Kredit Adalah

Saldo Normal Beban

Akun beban berada di sebelah debet, karena ketika perusahaan membelanjakan uang, saldo akan ditulis di sebelah debet.

Beban perusahaan berupa semua pengeluaran yang dikeluarkan oleh perusahaan dengan alasan apapun.

Misalnya, untuk akun beban, yaitu beban administrasi, beban penjualan (seperti gaji), pembelian promosi transportasi, penyewaan toko, dan sebagainya.

Baca juga: Laporan Keuangan Pemasukan dan Pengeluaran Excel, Download Sekarang!

Saldo Normal Pemasukan dan Pengeluaran

Pemasukan atau pendapatan berhubungan dengan aset yang dimiliki perusahaan.

Hal ini karena, ketika laba yang diperoleh dari hasil penjualan barang maupun jasa, maka laba tersebut tentu akan masuk ke aset perusahaan.

Dan asset tersebut tentu harus dicatat di sebelah kiri atau debit. Begitu pula sebaliknya, pengeluaran merupakan pengurangan dari pemasukan.

Jadi, pengeluaran seharusnya dicatat di sebelah kanan atau kredit.

Atur dan Pantau Operasional Lewat Fitur Biaya dan Anggaran Jurnal, Pelajari Fitur Jurnal Selengkapnya di sini!

Saya Mau Coba Gratis Jurnal Sekarang!

Saya Mau Bertanya Ke Sales Jurnal Sekarang!

B. Saldo Normal Liabilitas

“Liabilitas” menjelaskan posisi atau kelompok akun pada “Laporan Neraca” di sisi “Liabilitas dan Modal” pada Kledo. Liabilitas atau Pasiva atau juga biasa disebut dengan Hutang atau Utang merupakan pengorbanan ekonomis yang harus dilakukan oleh perusahaan pada masa yang akan datang. Tentu saja bukan hanya sekedar “Hutang”, tetapi juga keseluruhan akun yang termasuk kelompok “Liabiltas”. “Saldo Normal” untuk “Liabilitas” ini berada pada sisi Kredit (Cr). Di Kledo, pada bagian “Saldo Awal”, akun dengan kelompok “Liabilitas” ditandai kepala akun nomor 2 (dua). Pada intinya, ketika mengisikan “Saldo Awal”, masukkan nominal positif untuk akun dengan kode 2 (dua) ini pada sisi Kredit (Cr).

Kategori “Akun Hutang” dan “Kewajiban Lancar Lainnya” masuk pada “Aset”. Kategori ini masih menjadi bagian dari Kewajiban Lancar atau Liabilitas Jangka Pendek.

Di Kledo, “Akun Hutang” ditandai dengan kode 2-201xx. Untuk kelompok Hutang Lain-lain ditandai dengan kode 2-202xx. Biaya dan Bunga Terhutang ditandai dengan kode 2-203xx. Sedangkan “Hutang Bank” ditandai dengan kode 2-204xx.

Kategori “Kewajiban Lancar Lainnya” terkait Hutang Pajak juga masuk pada “Liabilitas”, lebih tepatnya merupakan bagian dari Liabilitas Jangka Pendek.

Di Kledo, kelompok Hutang Pajak ini ditandai dengan kode 2-205xx.

Kategori “Kewajiban Lancar Lainnya” termasuk Hutang Pemegang Saham dan “Kewajiban Jangka Panjang” juga masuk pada “Liabilitas”.

Di Kledo, kelompok Hutang Lancar Lainnya ditandai dengan kode 2-206xx. Kemudian, untuk “Kewajiban Jangka Panjang” ditandai dengan kode 2-207xx.

Bagaimana dengan “Liabilitas” dalam keadaan minus? Apabila posisi “Saldo Normal” ada di Kredit (Cr), berarti saldo atas akun “Liabilitas” tersebut bernilai positif dalam sisi Kredit (Cr).

Dengan kata lain, nilai pada Credit (Cr) lebih besar dari Debit (Dr). Atau jika dikondisikan pada “Liabilitas”, maka transaksi terkait pemasukan yang dicatat pada “Liabilitas” lebih besar dari transaksi pengeluaran.

Sebaliknya, nilai “Liabilitas” negatif menandakan bahwa transaksi pengeluaran lebih besar dari transaksi masuk.

Artinya, nilai Debit (Dr) pada “Liabilitas” lebih besar dari transaksi Credit (Cr). Hal tersebut menyebabkan nilai “Liabilitas” menjadi minus.

Dalam ilmu akuntansi, keadaan itu tidak dibenarkan. Bisa jadi, ada salah pencatatan. Sama seperti “Aset”, apabila ditemukan salah catat, kawan Kledo harus melakukan penyesuaian.

Penyesuaian pada Kledo bisa dibuat melalui fitur “Jurnal Umum” pada menu “Akun”. Tutorial terkait penambahan “Jurnal Umum” bisa kawan Kledo baca pada di sini ya!

Baca juga: Kode Akun Akuntansi: Berikut Pembahasan Lengkap dan Contohnya

Pengklasifikasian Riil Account

Sebagaimana telah Anda simak dalam penjelasan artikel sebelumnya, akun riil dalam akuntansi meliputi neraca saldo, berupa asset, modal, dan utang.

Saat riil account yang masuk dalam kelompok neraca keuangan, maka pastikan saat bertambah berada di golongan debit.

Dan ketika riil account berkurang, maka catat ke golongan kredit.

Baca juga: Memahami Tentang Akun Pendapatan dalam Akuntansi

Logout dari perangkat yang tidak lagi Anda gunakan

Saldo Kredit adalah credit balance yaitu saldo suatu perkiraan yang jumlah sisi sebelah kreditnya lebih besar daripada jumlah yang terdapat pada sisi sebelah debit.

Referensi : Kamus BI

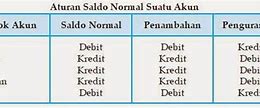

Jenis-Jenis Saldo Normal Akun

Selain definisi dan fungsi, Anda juga sebaiknya memahami jenis-jenis dari saldo ini. Sebelumnya sudah disinggung sedikit dalam tabel di atas.

Berikut ini adalah penjelasan mengenai jenis-jenis saldo normal akun yang perlu Anda pahami beserta contoh:

16Ketika menyusun laporan keuangan, setiap akun rekening pasti dihitung jumlah saldonya.

Dalam kondisi normal, jumlah saldo debit akan lebih besar daripada jumlah saldo kredit.

Hal ini karena saldo normal asetnya berada di sebelah kiri atau debit.

Asset yang dimaksud berupa harta atau kekayaan yang dimiliki oleh suatu perusahaan.

Entah itu berupa uang tunai, piutang, perlengkapan fasilitas, gedung, tanah, persediaan barang, dan sebagainya.

Mempermudah Pembacaan Aset

Ada saat di mana perusahaan akan memiliki banyak aset atau kekayaan, maka dengan adanya saldo normal, Anda akan lebih mudah membacanya.

Dalam satu kasus jika aktiva berada di debit berarti perusahaan masih aman, tapi jika sebaliknya berarti keuangan tidak seimbang kemungkinan besar minus.

Tahukah Anda kalau aplikasi akuntansi online Mekari jurnal bisa memudahkan Anda mengelola keuangan perusahaan secara lebih praktis dan akurat. Buktikan dengan klik pada tombol atau banner di bawah ini.

Saya Mau Coba Gratis Jurnal Sekarang!

Saya Mau Bertanya Ke Sales Jurnal Sekarang!

Saldo Normal Liability dan Equity

Pada kondisi normal, akun beban (liability) dan akun modal (equity) umumnya akan berada di bagian kredit, yaitu di sebelah kanan.

Maka tak heran jika jumlah saldo kredit akan lebih besar daripada jumlah saldo debit.

Apabila jumlah saldo debit lebih besar, artinya keuangan perusahaan tidak berada dalam kondisi yang normal, yang tentu dampaknya akan buruk bagi perusahaan.

Liability merupakan jumlah beban atau utang perusahaan yang harus dibayarkan kepada pihak yang lain.

Sedangkan equity merupakan modal perusahaan yang bisa digunakan untuk awal membangun usaha.

Baca juga: Manajemen Piutang: Ketahui Pengelolaan yang Tepat Bagi Bisnis

D. Saldo Normal Pendapatan

Untuk “Pendapatan” menjelaskan posisi atau kelompok akun pada “Laporan Laba Rugi” di sisi “Pendapatan Perdagangan” pada Kledo.

Pendapatan atau Penjualan merupakan hasil perolehan “Aset” atau sumber ekonomi yang berasal dari pihak lain (customer) sebagai imbalan atas penjualan barang atau pemberian layanan jasa perusahaan.

Tentu saja bukan hanya sekedar “Penjualan”, tetapi juga keseluruhan akun yang termasuk kelompok “Pendapatan”. Sama seperti “Liabilitas” dan “Ekuitas” pada “Laporan Neraca“, “Saldo Normal” untuk “Pendapatan” ini berada pada sisi Kredit (Cr).

Di Kledo, pada bagian “Saldo Awal”, akun dengan kelompok “Pendapatan” ditandai kepala akun nomor 5 (lima) dan untuk akun “Pendapatan Lain-lain” ditandai dengan kepala akun nomor 7 (tujuh).

Pada intinya, ketika mengisikan “Saldo Awal”, masukkan nominal positif untuk akun dengan kode 4 (empat) dan 7 (tujuh) ini pada sisi Kredit (Cr).

“Pendapatan”. Di Kledo, kelompok Penjualan ini ditandai dengan kode 4-40xxx.

Kategori “Pendapatan Lainnya” masuk pada “Pendapatan”. Di Kledo, kelompok “Pendapatan Lainnya” ini ditandai dengan kode 7-70xxx.

Bagaimana dengan “Pendapatan” dalam keadaan minus? Apabila posisi “Saldo Normal” ada di Kredit (Cr), berarti saldo atas akun “Pendapatan” tersebut bernilai positif dalam sisi Kredit (Cr). Dengan kata lain, nilai pada Credit (Cr) lebih besar dari Debit (Dr).

Atau jika dikondisikan pada “Pendapatan”, maka transaksi terkait pemasukan yang dicatat pada “Pendapatan” lebih besar dari transaksi pengeluaran. Sebaliknya, nilai “Pendapatan” negatif menandakan bahwa transaksi pengeluaran lebih besar dari transaksi masuk.

Artinya, nilai Debit (Dr) pada “Pendapatan” lebih besar dari transaksi Credit (Cr). Hal tersebut menyebabkan nilai “Pendapatan” menjadi minus.

Dalam ilmu akuntansi, keadaan itu tidak dibenarkan. Bisa jadi, ada salah pencatatan. Sama seperti pada akun “Laporan Neraca”, apabila ditemukan salah catat, kawan Kledo harus melakukan penyesuaian.

Penyesuaian pada Kledo bisa dibuat melalui fitur “Jurnal Umum” pada menu “Akun”. Tutorial terkait penambahan “Jurnal Umum” bisa kawan Kledo baca pada di sini ya!

Baca juga: Mulai Menggunakan Kledo

Arti waktu yang ditampilkan

Waktu yang tercantum di halaman menunjukkan waktu terakhir komunikasi antara perangkat atau sesi dan sistem Google, di setiap lokasi.

Komunikasi ini dapat mencakup:

Oleh karena itu, Anda mungkin melihat waktu yang lebih baru daripada waktu terakhir kali Anda menggunakan perangkat tersebut.